La distribución y la escasez siguen haciendo mella en el negocio de la distribución de componentes en Europa, pero ahora van acompañadas de un alivio parcial en algunas áreas de productos. No obstante, según DMASS Ltd., las ventas de la distribución de semiconductores, según informan los miembros, crecieron un 33,4% hasta alcanzar los 3.090 millones de euros. Los componentes IP&E (interconectados, pasivos y electromecánicos) crecieron un 19,6%, hasta los 1.510 millones de euros.

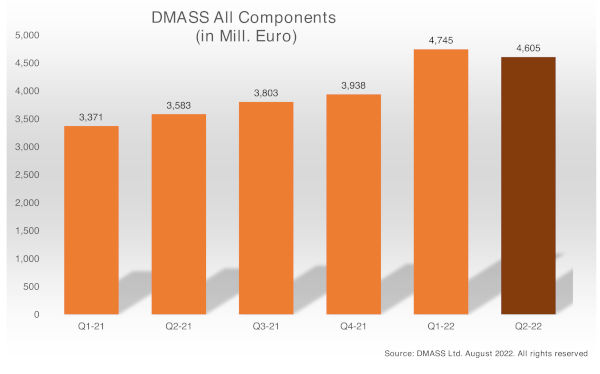

En total, el mercado de la distribución de componentes creció un 28,5%, hasta los 4.600 millones de euros.

Hermann Reiter, presidente de DMASS: "Viniendo de un Q2/21 extremadamente bueno, no sorprende que las tasas de crecimiento en el último trimestre hayan sido menores que a principios de año. Dicho esto, un crecimiento global del 28,5% es excelente, y tanto la cartera de pedidos como la de pedidos pendientes siguen siendo sólidas. La interrupción total del negocio con Rusia ha tenido cierto impacto, de modo que no es posible hacer una comparación 1:1.

En resumen, estamos contentos con las cifras, pero no con el hecho de no haber podido satisfacer toda la demanda de nuestros clientes. Es difícil decir cuándo se normalizará finalmente la situación, ya que depende de demasiados factores intrínsecos y macroeconómicos".

Semiconductores:

Los semiconductores siguieron siendo el motor del crecimiento del segundo trimestre. Desde un punto de vista regional, salvo en algunos países o regiones más pequeños, el crecimiento de los semiconductores fue desmesurado (excepto en el Reino Unido y Turquía). Alemania creció un 38% hasta 852 millones de euros, Italia un 39% hasta 297 millones de euros, Francia un 43,4% hasta 215 millones de euros y el Reino Unido un 26% hasta 212 millones de euros. Europa del Este y del Norte terminaron casi en paralelo, con un crecimiento del 36,8% y el 37,1% (hasta 559 millones de euros y 248 millones de euros respectivamente). Las ventas en Rusia se detuvieron casi por completo, ya que la mayoría de las organizaciones occidentales han cerrado sus divisiones allí.

Desde el punto de vista de los productos, los índices de crecimiento se distribuyeron de forma mucho más amplia, desde un exiguo 6% de crecimiento en optoelectrónica hasta la friolera de un 74% en lógica programable. Mientras que especialidades como las memorias flash, otros productos lógicos (ASSP) y la lógica programable se dispararon literalmente, la optoelectrónica, la alimentación y los discretos terminaron con un crecimiento muy inferior a la media. Los grupos de productos analógicos y MOS Micro se situaron ligeramente por debajo de la media, pero aún así superaron el 30%. Los analógicos crecieron un 31,3%, hasta los 870 millones de euros; los MOS Micro, un 30,4%, hasta los 603 millones de euros; la alimentación, un 18,5%, hasta los 345 millones de euros; las memorias, un 63,7%, hasta los 351 millones de euros; los ópticos, un 6%, hasta los 238 millones de euros; otros productos lógicos, un 71,4%, hasta los 186 millones de euros; los programables, un 74,4%, hasta los 198 millones de euros; los discretos, un 21,6%, hasta los 174 millones de euros; y los sensores (incluidos los actuadores), un 32,8%, hasta los 90 millones de euros.

Componentes de interconexión, pasivos y electromecánicos:

Los componentes de interconexión, pasivos y electromecánicos (IP&E) crecieron en el 2T/22 a un ritmo más lento que el de los semiconductores, lo que sugiere una vuelta más rápida a la normalidad en ese espacio específico. Los 1.510 millones de euros (+19,6%) del último trimestre se reparten de la siguiente manera: Alemania creció un 25,4% hasta 393 millones de euros, Italia un 20,1% hasta 170 millones de euros, Francia un 17,4% hasta 135 millones de euros, Reino Unido un 18,4 hasta 143 millones de euros y Europa del Este un 21,2% hasta 199 millones de euros. Los productos electromecánicos, incluida la interconexión, representaron el mayor grupo de productos, con 808 millones de euros (+19,8%), seguidos de los pasivos, con 616 millones de euros (+18,6%), y las fuentes de alimentación, con 87 millones de euros (+25,5%).

Presidente Hermann Reiter: "Aunque esperamos que la situación general de la oferta mejore, seguirán existiendo algunas carencias estructurales más allá de 2022, como seguimos escuchando en el mercado. Lo que es más preocupante son las perspectivas a medio plazo y los enormes retos de la economía: El ataque ruso a Ucrania, la crisis energética, la inflación, la ralentización de la economía a nivel mundial, la crisis climática... la multiplicación de estos factores puede llevar a unas condiciones de mercado muy difíciles. Incluso para una industria como la nuestra, que durante muchas décadas se ha beneficiado de un crecimiento desmesurado, debido al poder de penetración e innovación de nuestras tecnologías. El próximo trimestre mostrará sin duda la dirección que tomará el mercado durante algún tiempo. No obstante, a largo plazo somos optimistas en cuanto a que la industria electrónica seguirá marcando la diferencia".

Articulos Electrónica Relacionados