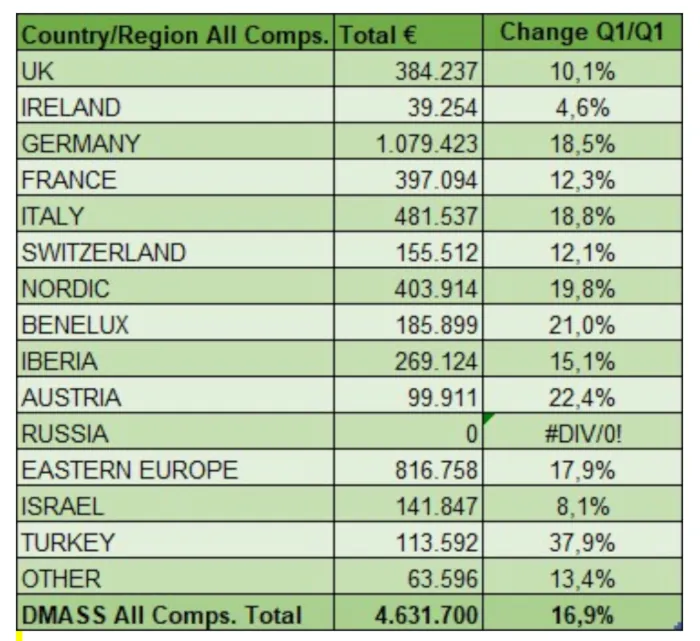

El excepcional crecimiento de Turquía (+37,9 %) refleja los cambios en los patrones comerciales regionales y el papel cada vez más importante del país como interfaz logística y comercial en un entorno geopolítico complejo. Rusia se mantiene en cero, ya que las sanciones siguen paralizando todos los flujos de componentes electrónicos. En cuanto a los productos, el repunte está impulsado principalmente por la demanda industrial y de automatización, mientras que los segmentos relacionados con la automoción muestran una recuperación más moderada. En general, Europa está creciendo de forma constante, aunque el patrón sigue siendo heterogéneo y está marcado por las dependencias estructurales, la volatilidad del mercado energético y un ciclo de IA que es mucho más dinámico en EE. UU. y China que en la propia Europa.

Tabla crecimiento de todos los componentes por países ( Trimestre 1 - 2026). Fuente: DMASS

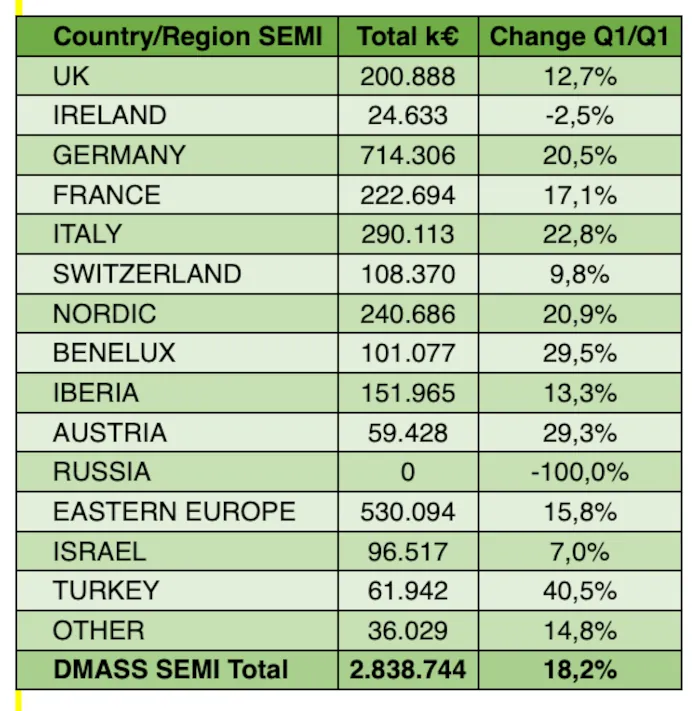

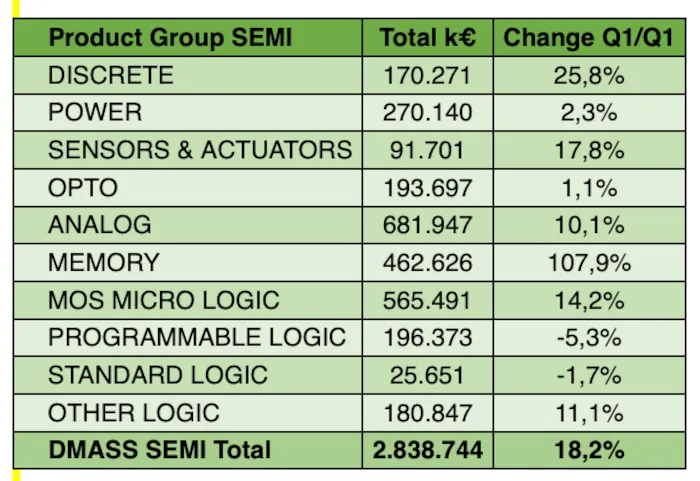

Semiconductores (1.º trimestre):

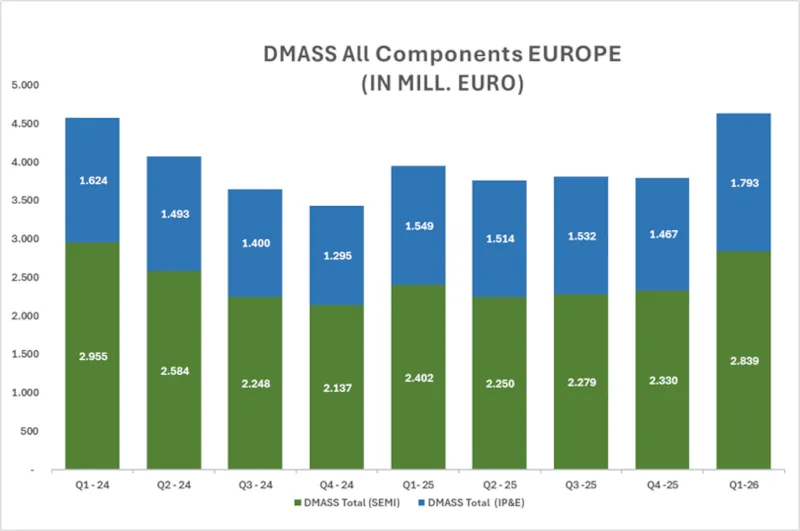

La distribución europea de semiconductores creció con fuerza hasta alcanzar los 2.840 millones de euros (+18,2 %), impulsada por una amplia recuperación industrial, pero marcada por llamativos contrastes regionales. Alemania (+20,5 %), Italia (+22,8 %), los países nórdicos (+20,9 %), el Benelux (+29,5 %) y Austria (+29,3 %) registraron un sólido crecimiento de dos dígitos, mientras que Irlanda (-2,5 %) y algunas zonas del sur de Europa se mantuvieron más débiles

En cuanto a los productos, el panorama está dominado por la memoria (+107,9 %), que se ha convertido en el segmento más dinámico del mercado. Las implementaciones globales de IA están absorbiendo enormes volúmenes de HBM, lo que genera cuellos de botella en la capacidad y aumentos de precios que ahora son claramente visibles en la distribución europea. Este auge contrasta fuertemente con los segmentos más tradicionales: los dispositivos discretos (+25,8 %) y los sensores y actuadores (+17,8 %) siguen creciendo de forma sólida, mientras que los analógicos (+10,1 %) y de potencia (+2,3 %) —ambos estrechamente vinculados a aplicaciones automovilísticas e industriales— muestran una recuperación más moderada. En el extremo inferior, la lógica programable (-5,3 %) y la lógica estándar (-1,7 %) siguen bajo presión debido a la reducción de existencias y a la ralentización de la incorporación de diseños.

En general, el mercado está cobrando impulso, aunque el patrón sigue siendo desigual: crecimiento impulsado por la memoria, debilidades estructurales en determinadas regiones y un ciclo de IA europeo que sigue rezagado respecto a la dinámica global. Las perspectivas son positivas, pero se asientan sobre cimientos frágiles marcados por la geopolítica, la volatilidad de los precios de la energía y los flujos comerciales cambiantes.

Interconexión, componentes pasivos y electromecánicos (1.º trimestre):

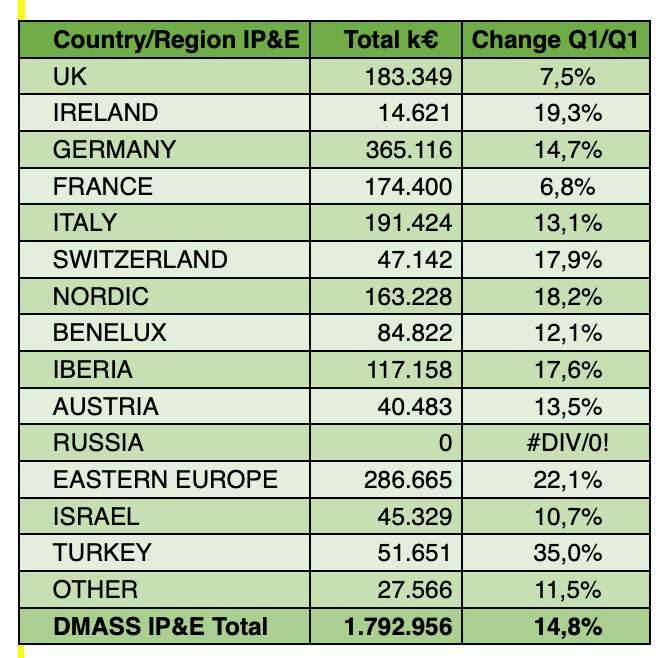

La distribución europea de IP&E alcanzó los 1.790 millones de euros (+14,8 %) en el 1.º trimestre, lo que refleja una recuperación amplia pero desigual en toda la región. El mayor impulso provino de Europa del Este (+22,1 %), los países nórdicos (+18,2 %),

Irlanda (+19,3 %), Suiza (+17,9 %) y la Península Ibérica (+17,6 %), mientras que los mercados principales, como Alemania (+14,7 %), Italia (+13,1 %) y el Benelux (+12,1 %), registraron un crecimiento sólido y constante. El Reino Unido (+7,5 %) y Francia (+6,8 %) registraron un crecimiento más moderado. Al igual que en el sector de los semiconductores, Turquía (+35,0 %) destaca por su crecimiento excepcional.

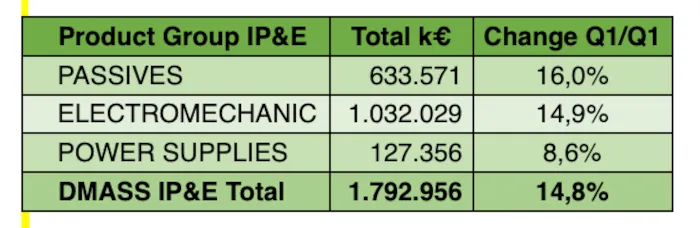

En cuanto a los productos, la recuperación está impulsada principalmente por los componentes pasivos (633,6 millones de euros, +16,0 %), que experimentaron un fuerte repunte gracias a la demanda industrial y a la estabilización de los plazos de entrega. Los componentes electromecánicos (1.030 millones de euros, +14,9 %) también obtuvieron buenos resultados, beneficiándose de los proyectos de automatización e infraestructura.

En general, el segmento de IP&E muestra un repunte saludable y generalizado, aunque con claras diferencias en cuanto a la velocidad regional y el impulso específico de cada producto. El segmento sigue reflejando el carácter industrial de Europa: un crecimiento constante e impulsado por las aplicaciones, con puntos de presión selectivos en las categorías relacionadas con la energía y la conversión de potencia.

El presidente Hermann Reiter concluyó:

«El primer trimestre confirma un retorno al crecimiento amplio y tangible en toda Europa, con las divisiones de Semiconductors e IP&E contribuyendo a un sólido repunte. Casi todas las principales regiones registraron aumentos saludables, desde Alemania, Italia y los países nórdicos hasta el Benelux y Europa del Este.

Lo que más destaca en el primer trimestre es el extraordinario auge de la memoria, impulsado por las implementaciones globales de IA que están absorbiendo capacidad a niveles sin precedentes. Esto ya ha provocado una escasez de suministro, un aumento de los precios y una presión visible sobre la disponibilidad. Europa está más expuesta a las perturbaciones externas porque los impulsos más fuertes siguen procediendo de Estados Unidos y Asia. Por el contrario, los segmentos industriales tradicionales —desde los dispositivos analógicos y de potencia hasta los componentes electromecánicos— muestran una recuperación más estable y mesurada, en consonancia con el perfil de mercado de Europa, impulsado por las aplicaciones.

El entorno sigue siendo exigente: la fragilidad de la cadena de suministro, la volatilidad del mercado energético y la aceleración de las inversiones en IA fuera de Europa conforman el panorama competitivo. Sin embargo, los puntos fuertes de la industria europea permanecen intactos: fiabilidad a largo plazo, profunda experiencia en aplicaciones y una base manufacturera resiliente. El primer trimestre demuestra que Europa está avanzando. La tarea ahora es convertir este impulso renovado en un progreso sostenido, una mayor resiliencia y una posición estratégica más sólida en un ecosistema global en rápida evolución».